Leggera flessione dei listini, che però proseguono una tendenza moderatamente positiva. Wall Street ha risentito negativamente dei dati sulla crescita Usa, inaspettatamente negativi, mentre prosegue in gran parte del mondo occidentale l’incertezza sui tassi. Intanto, è a un passo l’accordo per il salvataggio di Eurovita.

Il punto settimanale di Carlo Vedani – AD di Alicanto Capital SGR – sulla situazione dei mercati finanziari.

I mercati hanno chiuso la scorsa settimana con una correzione verso il basso, nell’ambito di un trend che rimane rialzista. In particolare, Wall Street ha sofferto il calo inatteso dell’indice Pmi manifatturiero americano, che offre un’indicazione sulla crescita del settore (valore sopra i 50 punti) o di un suo calo (sotto). Il livello è sceso da quota 48,4 di maggio a 46,3 di giugno, contro le previsioni che vedevano una sostanziale stabilità (+0,1%), mostrando quindi una tendenza alla decrescita. Un po’ meglio, ma sempre in calo, l’indice Pmi servizi che si è abbassato da 54,9 a 54,1. Ancora più bassi gli indici Pmi dell’Eurozona: 43,6 per quello manifatturiero e 52,4 per i servizi.

L’inesorabile aumento dei tassi

A dare un po’ di incertezza sugli indici anche le recenti questioni russe e il tira e molla sui tassi. Come noto, la Federal Reserve ha fatto rifiatare i mercati con la sospensione provvisoria dei rialzi, che però potrebbe riprendere a breve: non per niente Mary Daly, presidente della Fed di San Francisco, ha definito una previsione “molto ragionevole” la possibilità di effettuare due nuovi ritocchi. Proprio come avverrà in Europa dove è ben noto l’atteggiamento aggressivo di Christine Lagarde, che porterà quasi certamente a due spostamenti verso l’alto di 25 punti base l’uno. L’ostinazione della Bce verso il completamento della stretta monetaria a tutti i costi sembra paragonabile a un automobilista che guida prestando attenzione soltanto allo specchietto retrovisore. Senza curarsi della strada – cioè delle prospettive future e del rischio recessione sempre più incombente. Discorso differente per la Banca d’Inghilterra che ha invece puntato sull’aumento di 50 punti, deciso dopo gli ultimi, preoccupanti dati sull’inflazione. Un fenomeno legato, oltre che al quadro internazionale, anche alla Brexit e alle politiche restrittive sull’immigrazione, che causano carenza di manodopera e di beni, con un primo accenno di inflazione salariale.

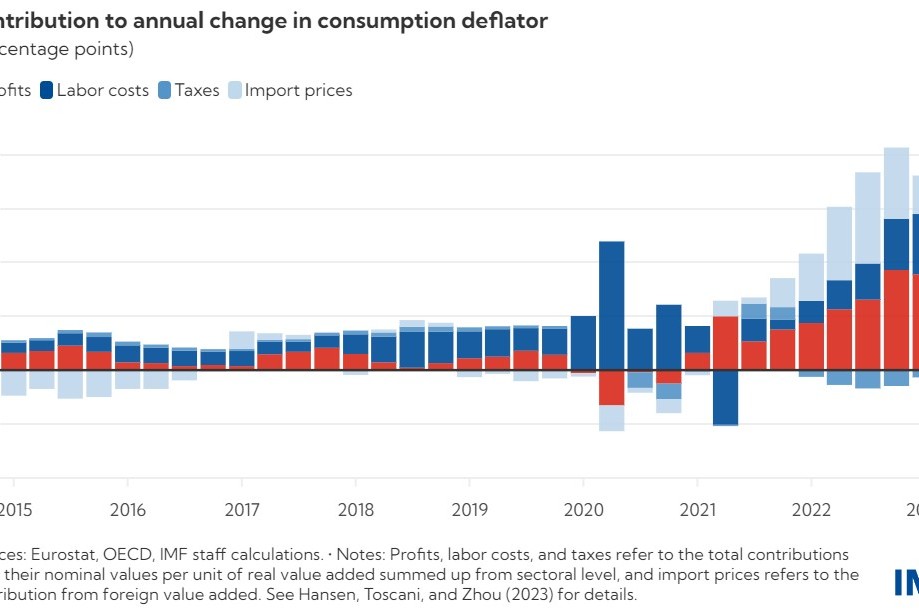

Inflazione da profitti

A proposito di inflazione, è interessante un’analisi effettuata dall’ufficio studi di Allianz Trade. La compagnia tedesca specializzata in assicurazione del credito ha osservato che, nonostante la discesa dei valori di riferimento delle materie prime, i prezzi dei prodotti restano alti. E non accennano a tornare nei ranghi. “C’è un’inflazione da troppi profitti?”, si chiede la compagnia del gruppo Allianz. “Non sarà che alcune aziende continuano a scaricare i rincari sul consumatore finale, anche se non è più necessario?”. La risposta dell’analisi è abbastanza scontata: “i margini di profitto delle imprese non finanziarie nell’Eurozona sono di recente aumentati”, recita una nota della società. “Con il 40,8% del valore aggiunto lordo alla fine del 2022, i margini delle società non finanziarie sono in media di +0,6 punti percentuali sopra la media, con Italia (44,8%) e Spagna posizionate meglio rispetto a Germania e Francia. Tuttavia, ci sono differenze significative tra i settori. I margini di profitto sono aumentati in particolare nell’agroalimentare, dove i rivenditori sono stati in grado di aumentare i propri margini al 78,6% nel quarto trimestre del 2022 (12,3 punti percentuali in più rispetto al livello pre-pandemia)”. Le osservazioni di Allianz Trade sfondano una porta aperta: l’esperienza ci dice che l’inflazione “da profitti” si è sempre verificata, e che una volta che i prezzi salgono, difficilmente scendono. In questo caso, gli aumenti sono stati causati dal rincaro delle materie prime – petrolio e soprattutto gas, che la scorsa estate ha stabilito record su record, infrangendo al Ttf di Amsterdam la barriera dei 300 euro a megawattora. Ora che il metano veleggia poco sopra quota 30 e il greggio continua a navigare nella fascia neutrale compresa fra i 70 e gli 80 dollari al barile, i prezzi al consumo non sono scesi. Creando un effetto domino sulla filiera. E problemi ai consumatori. Se si osservano i dati di spesa degli italiani, è facile osservare che sempre più persone si rivolgono ai supermercati e agli hard discount, cercando magari i prodotti vicini alla scadenza e scontati di una percentuale importante. Il dato, oltre che sui cittadini, si ripercuote sui negozi tradizionali di quartiere, già penalizzati, rispetto alla grande distribuzione, da una tassazione meno favorevole, dai rincari di prezzi e dai costi dell’elettricità.

Mes rimandato a settembre?

Al centro del dibattito anche il Mes, la cui discussione parlamentare per un’eventuale ratifica potrebbe essere procrastinata a dopo le ferie estive. Almeno questo è l’obiettivo del governo, che punta a compattare la maggioranza, evitandone la spaccatura in sede di voto, e a proseguire il dialogo con Bruxelles. Certo è che il Mes, nella formulazione attuale, non lascia tranquilli. Attribuisce infatti alla Bce poteri di indirizzo molto preoccupanti per i paesi più indebitati. Sarebbe sufficiente puntare un riflettore sull’Italia per scatenare i mercati e portare lo spread ai livelli del 2011. L’attuale formulazione del Mes non offre un contrappeso all’ipotesi di speculazione finanziaria, aprendo il rischio – per i paesi più fragili – di una ristrutturazione del debito pubblico, in grado di incidere sull’economia e sul sistema bancario, oltre che di distruggere il risparmio privato. L’esperienza della Grecia, i cui cittadini sono stati, in alcuni casi, privati persino delle medicine, dovrebbe metterci in guardia. Meglio sarebbe riaprire il dibattito su questo strumento, inserendo contrappesi forti alla speculazione. Nello stesso tempo, il successo delle emissioni di Btp potrebbe costituire una valida alternativa, in una situazione che vede lo spread ai minimi (verso quota 160), nonostante le previsioni al rialzo diffuse recentemente da Goldman Sachs.

Eurovita, salvataggio a un passo

Intanto è stato raggiunto l’accordo per il salvataggio di Eurovita, che dovrebbe essere formalizzato a breve. La compagnia controllata dal fondo di private equity Cinven sarà rilevata per un importo simbolico da cinque big (Intesa Vita, Generali, Poste, Allianz e Unipol), per poi essere “spacchettata” e divisa in parti uguali. Previsto un “paracadute” di 500 milioni di euro. L’Ivass, da parte sua, prorogherà il blocco dei riscatti per alcune settimane (doveva scadere il 30 giugno), con l’obiettivo di mandare in porto l’operazione senza rischi. Le grandi banche faranno da garanti, subentrando nei contratti nel caso in cui gli investitori dovessero chiedere il riscatto della polizza – un’eventualità che, in ogni caso, si cerca di scongiurare con l’intervento delle “big” assicurative, dato che gli attuali clienti Eurovita si troveranno titolari di polizze “sicure” Intesa Vita, Generali, Poste, Allianz e Unipol. L’accordo, se ufficializzato, consentirebbe di tirare un sospiro di sollievo all’intero ramo vita. Abbandonare alla loro sorte i clienti di una compagnia in crisi, infatti, avrebbe rischiato di sferrare un colpo letale all’intero comparto, già stretto fra la crisi della raccolta (negativa per 4,8 miliardi nel primo trimestre 2023 e in calo di oltre 10 rispetto allo stesso periodo dell’anno precedente) e la concorrenza di buoni del tesoro e conti deposito. Non risolvere il caso Eurovita avrebbe innescato una spirale di sfiducia nei confronti del ramo, rischiando di provocare un life run – cioè una richiesta di riscatti di massa. L’intervento del mondo bancario e delle grandi assicurazioni del comparto fa rientrare i rischi, permettendo a questo business di ripartire dai suoi punti di forza. Che non sono certo i rendimenti, minori di quelli offerti da Btp e Bot, con maggiori vincoli sui capitali, ma l’impignorabilità e l’insequestrabilità del denaro investito.

Image by imf.org